Raka tidak pernah menyangka sampai di titik ini. Delapan bulan lalu, cicilan KPR-nya terasa ringan. Gaji masuk, cicilan keluar, hidup jalan. Tapi kemudian proyeknya berkurang, penghasilan turun hampir separuh, dan tiba-tiba angka cicilan yang dulu biasa saja terasa seperti tembok beton.

Yang Raka lakukan? Diam. Berharap bulan depan membaik. Terus berharap. Sampai akhirnya tunggakan sudah dua bulan, telepon dari bank mulai masuk, dan panik pun datang bersamaan.

Cerita Raka bukan cerita yang langka. Banyak orang di posisi yang sama melakukan hal yang sama persis — menunggu, diam, dan baru bergerak saat sudah kepepet. Padahal justru di situlah posisi tawar kamu paling lemah.

Yang jarang orang tahu: bank punya mekanisme resmi untuk situasi seperti ini. Namanya restrukturisasi kredit. Tenor bisa diperpanjang, cicilan bulanan bisa dikurangi sementara, atau kombinasi keduanya. Tapi bank tidak akan datang mengetuk pintu kamu duluan. Kamu yang harus bergerak lebih dulu.

Di artikel ini, kamu akan belajar cara nego cicilan kredit dengan bank yang benar — mulai dari kapan waktu yang tepat untuk menghubungi, kalimat apa yang sebaiknya dipakai, sampai contoh dialog nyata yang bisa kamu jadikan pegangan.

Kenapa Banyak Orang Gagal Nego Cicilan Kredit dengan Bank

Bukan karena banknya jahat. Bukan juga karena tidak ada solusi. Kebanyakan orang gagal karena cara dan waktu yang salah.

Ini kesalahan yang paling sering terjadi:

-

Menunggu sampai telat bayar baru menghubungi bank. Ini yang paling fatal. Begitu kamu sudah masuk status tunggak, posisimu berubah dari nasabah yang butuh bantuan menjadi debitur bermasalah. Bank pun lebih kaku. Ruang gerak yang tersedia jauh lebih sempit.

-

Datang tanpa persiapan, hanya modal cerita. "Pak, saya lagi susah nih bulan ini" tanpa data, tanpa angka, tanpa usulan konkret — itu bukan negosiasi. Itu mengadu nasib. Pihak bank tidak bisa memproses permintaan yang tidak jelas bentuknya.

-

Langsung minta keringanan maksimal di awal. Minta cicilan dikurangi 70% di percakapan pertama biasanya langsung ditolak. Bukan karena tidak bisa, tapi karena terasa tidak realistis dan tidak menunjukkan itikad baik.

-

Menutup diri saat ditanya soal kondisi keuangan. Ada yang merasa malu atau takut informasi keuangannya dipakai melawan mereka. Padahal petugas bank butuh gambaran yang jelas untuk bisa menawarkan solusi yang pas. Kalau kamu tertutup, mereka pun tidak bisa banyak membantu.

-

Tidak tahu bahwa ada program restrukturisasi resmi. Banyak debitur tidak sadar bahwa program ini memang ada dan bisa diajukan. Mereka pikir nego cicilan adalah sesuatu yang "tidak lazim" atau bahkan tabu untuk diminta.

Intinya, yang membedakan yang berhasil dan yang tidak bukan soal keberuntungan. Ini soal persiapan dan waktu.

Cara yang Benar: Datang Lebih Dulu, Bawa Solusi, Bukan Masalah

Bayangkan dua teman yang sama-sama punya utang ke kamu. Yang pertama menghilang berbulan-bulan, baru muncul saat sudah lewat jauh dari tenggat, tanpa penjelasan. Yang kedua menghubungimu sebelum jatuh tempo, menjelaskan situasinya, dan mengusulkan cara pembayaran yang masuk akal.

Ke mana kamu lebih mau berkompromi?

Bank bekerja dengan logika yang sama. Itikad baik ditunjukkan dari inisiatif, bukan dari alasan.

Cara nego cicilan kredit dengan bank yang efektif sebenarnya bisa dipecah jadi empat langkah:

Langkah 1: Hubungi Bank Sebelum Tanggal Jatuh Tempo

Ini bukan saran yang dibuat-buat — ini perbedaan yang nyata secara prosedural. Saat kamu menghubungi bank sebelum telat, statusmu masih "nasabah aktif yang proaktif." Kamu bisa mengakses program restrukturisasi dengan lebih banyak pilihan.

Begitu masuk tunggakan, prosedurnya berbeda, petugasnya bisa berbeda, dan pilihan yang tersedia pun menyempit. Jangan tunggu.

Langkah 2: Siapkan Gambaran Keuangan yang Jelas

Sebelum menelepon atau datang ke bank, duduk sebentar dan catat: berapa penghasilan kamu sekarang, berapa total pengeluaran wajib per bulan, dan berapa angka cicilan yang kira-kira masih sanggup kamu bayar.

Kamu tidak perlu membawa laporan keuangan formal. Tapi kamu perlu bisa menjawab pertanyaan dasar ini dengan jelas dan jujur. Angka nyata jauh lebih meyakinkan daripada cerita yang berputar-putar.

Langkah 3: Ajukan Usulan Konkret, Bukan Hanya Keluhan

Jangan hanya bilang "saya kesulitan." Datang dengan usulan: misalnya, apakah ada kemungkinan tenor diperpanjang 12 bulan sehingga cicilan bulanan turun? Atau apakah ada program penundaan sementara selama 3 bulan?

Kamu yang mengajukan usulan — bukan menunggu bank memberi tahu apa yang bisa dilakukan. Ini yang membuat percakapan jadi negosiasi, bukan permohonan belas kasihan.

Langkah 4: Tunjukkan Komitmen untuk Tetap Membayar

Tutup pembicaraan dengan menegaskan bahwa kamu tidak berniat menghindari kewajiban. Kamu hanya butuh penyesuaian sementara agar tetap bisa membayar. Kalimat seperti "Saya ingin tetap menjalankan kewajiban saya, dan saya butuh ruang gerak sementara untuk bisa melakukannya" jauh lebih kuat dari sekadar memohon.

Contoh Percakapan Nyata

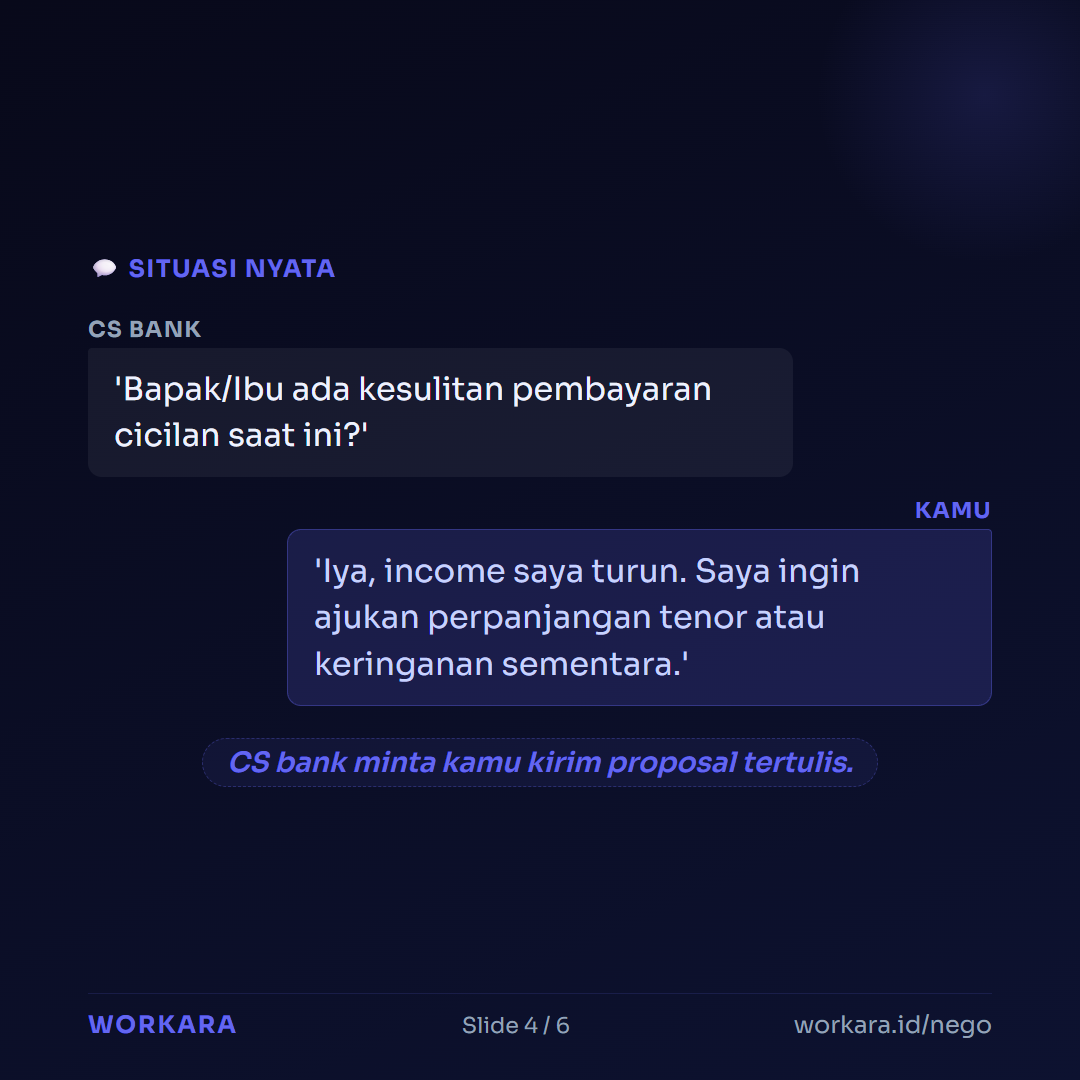

Raka akhirnya menelepon bank tiga hari sebelum jatuh tempo cicilan bulan berikutnya. Ini kira-kira bagaimana percakapannya berjalan:

CS Bank: Selamat siang, ada yang bisa saya bantu?

Raka: Siang. Saya nasabah KPR di sini. Saya ingin menyampaikan situasi saya dan bertanya soal kemungkinan restrukturisasi cicilan.

CS Bank: Baik, boleh saya minta nomor rekening atau nomor kontrak KPR-nya?

Raka: (memberikan nomor) Begini, penghasilan saya dalam tiga bulan terakhir turun cukup signifikan karena proyek utama saya berkurang. Saya masih bisa bayar, tapi kalau angkanya tetap seperti sekarang, saya khawatir dua bulan ke depan akan kesulitan.

CS Bank: Terima kasih sudah menghubungi kami lebih awal, Pak Raka. Ada beberapa opsi yang bisa kami cek untuk situasi seperti ini.

Raka: Saya sudah hitung-hitung. Kalau tenor bisa diperpanjang 12 bulan, cicilan bulanan saya kira-kira turun ke kisaran yang masih sanggup saya handle. Apakah itu memungkinkan?

CS Bank: Itu salah satu opsi restrukturisasi yang ada. Saya perlu catat dulu detail situasi bapak dan nanti tim kami yang akan menindaklanjuti dalam 2-3 hari kerja.

Raka: Baik. Saya juga siap kirimkan dokumen pendukung kalau diperlukan. Saya ingin ini bisa diselesaikan sebelum jatuh tempo bulan ini.

CS Bank: Tentu, Pak. Kami akan usahakan secepatnya.

Kenapa cara ini lebih berhasil? Karena Raka tidak datang sebagai orang yang panik dan memohon. Dia datang dengan gambaran situasi yang jelas, usulan yang konkret, dan sikap yang kooperatif. Itu yang membuat petugas bank punya sesuatu untuk diproses — bukan hanya cerita yang perlu direspons dengan simpati.

Kalau kamu ingin berlatih menyusun kalimat negosiasi seperti ini sebelum menelepon bank sungguhan, Nego AI di workara.id/nego bisa membantu kamu menemukan kata-kata yang tepat untuk situasimu.

Kesalahan yang Harus Dihindari Saat Negosiasi Berlangsung

Ini berbeda dari kesalahan sebelum memulai. Yang ini terjadi saat kamu sudah di tengah percakapan dengan bank:

-

Langsung setuju dengan tawaran pertama tanpa tanya lebih lanjut. Tawaran pertama dari bank belum tentu yang terbaik. Tidak ada salahnya bertanya: "Apakah ada opsi lain yang bisa kami pertimbangkan?" Kamu tidak wajib menerima yang pertama.

-

Panik saat petugas bilang "harus tanya ke atasan dulu." Ini prosedur biasa. Bukan tanda penolakan. Tetap tenang, tanyakan kapan kira-kira ada kabar, dan catat nama petugasnya untuk tindak lanjut.

-

Memberikan angka kesanggupan yang terlalu rendah dari kondisi nyata. Kalau kamu bisa bayar Rp2,5 juta tapi bilang hanya sanggup Rp1 juta, bank bisa menganggap kamu tidak serius. Jujur lebih menguntungkan di sini.

-

Tidak mencatat hasil pembicaraan. Setelah telepon atau tatap muka selesai, tuliskan poin-poin yang disepakati, nama petugas, dan tanggal. Kalau ada perbedaan di kemudian hari, kamu punya catatan.

-

Menghilang setelah pengajuan tanpa tindak lanjut. Kalau dalam 3-5 hari kerja belum ada kabar, hubungi kembali. Bukan untuk mendesak, tapi untuk memastikan prosesnya berjalan.

Kapan Cara Ini Tidak Akan Berhasil

Jujur saja — tidak semua situasi bisa diselesaikan dengan negosiasi yang baik sekalipun.

Kalau tunggakan sudah terlalu panjang. Begitu kamu masuk kategori kredit macet atau sudah beberapa bulan tidak ada pembayaran sama sekali, proses restrukturisasi standar mungkin tidak lagi berlaku. Kamu mungkin perlu jalur penyelesaian yang berbeda, termasuk kemungkinan melibatkan mediasi atau konsultasi hukum.

Kalau kondisi keuangan memang tidak memungkinkan pembayaran apapun dalam waktu dekat. Restrukturisasi bukan penghapusan utang. Bank tetap butuh komitmen pembayaran, meskipun dengan angka yang lebih kecil. Kalau penghasilan benar-benar nol untuk waktu yang tidak bisa diprediksi, percakapan dengan bank perlu jujur soal ini dari awal.

Kalau rekam jejak pembayaran sebelumnya sudah sangat buruk. Bank mempertimbangkan riwayat. Kalau sudah berulang kali minta keringanan tanpa pernah menepati komitmen, kepercayaan yang dibutuhkan untuk negosiasi ini sudah jauh berkurang.

Pertanyaan yang Sering Ditanyakan

Apakah restrukturisasi kredit akan merusak skor kredit saya?

Tergantung pada jenis restrukturisasi dan bagaimana bank melaporkannya. Secara umum, mengajukan restrukturisasi sebelum telat bayar lebih baik dampaknya dibandingkan masuk tunggakan. Tanyakan langsung ke bank bagaimana proses tersebut akan tercatat sebelum kamu setujui apapun.

Dokumen apa yang biasanya diminta bank saat pengajuan restrukturisasi?

Umumnya slip gaji atau bukti penghasilan terbaru, rekening koran beberapa bulan terakhir, dan surat permohonan tertulis. Setiap bank punya persyaratan yang sedikit berbeda, jadi tanyakan daftar lengkapnya saat pertama kali menghubungi.

Apakah saya perlu datang langsung ke kantor cabang atau bisa lewat telepon dulu?

Telepon atau pesan tertulis bisa jadi langkah pertama untuk menanyakan prosedur dan opsi yang tersedia. Tapi untuk pengajuan resmi, biasanya bank akan meminta kamu datang langsung atau mengirimkan dokumen secara formal. Mulai dari telepon dulu untuk tahu apa yang perlu disiapkan.

Berapa lama proses restrukturisasi biasanya diselesaikan?

Bervariasi, tapi umumnya antara 7 hingga 14 hari kerja setelah dokumen lengkap diterima. Selama proses berlangsung, tetap jaga komunikasi dan hubungi bank kalau belum ada kabar setelah tenggat yang disebutkan petugas.

Kalau pengajuan saya ditolak, apa yang bisa dilakukan?

Tanya alasan penolakannya secara spesifik. Kadang ada dokumen yang kurang, atau ada kondisi tertentu yang perlu diperbaiki dulu. Kamu juga bisa minta bertemu dengan supervisor atau bagian penanganan kredit untuk mendiskusikan opsi lain. Satu penolakan bukan berarti semua jalan tertutup.

Kesimpulan dan Langkah Selanjutnya

Tiga hal paling penting dari semua yang sudah dibahas di atas:

Pertama, waktu adalah segalanya. Menghubungi bank sebelum telat bayar bukan hanya soal sopan santun — itu yang menentukan seberapa banyak pilihan yang tersedia untukmu. Semakin awal kamu bergerak, semakin kuat posisimu.

Kedua, datang dengan usulan, bukan hanya cerita. Bank bisa memproses angka dan proposal. Mereka tidak bisa memproses kepanikan. Siapkan gambaran keuanganmu, tentukan angka yang masuk akal, dan ajukan itu sebagai titik awal diskusi.

Ketiga, ini bukan hal yang tabu untuk diminta. Restrukturisasi kredit adalah fasilitas resmi yang memang dirancang untuk situasi seperti ini. Kamu tidak sedang meminta belas kasihan — kamu sedang menggunakan hak yang tersedia sebagai nasabah.

Kalau kamu sedang di posisi Raka dan bingung mulai dari mana, atau tidak yakin kalimat apa yang sebaiknya dipakai saat menghubungi bank, coba susun dulu dengan bantuan Nego AI di workara.id/nego. Kamu bisa latihan simulasi percakapan, temukan cara penyampaian yang tepat, dan masuk ke percakapan nyata dengan jauh lebih siap.

Kamu juga bisa jelajahi alat-alat lain untuk kebutuhan profesionalmu di workara.id/tools.

Satu langkah kecil — menelepon lebih awal — bisa mengubah segalanya.